一家会计师事务所因上市公司年报审计项目6个审计程序不到位,收到警示函!

2019年年报披露:

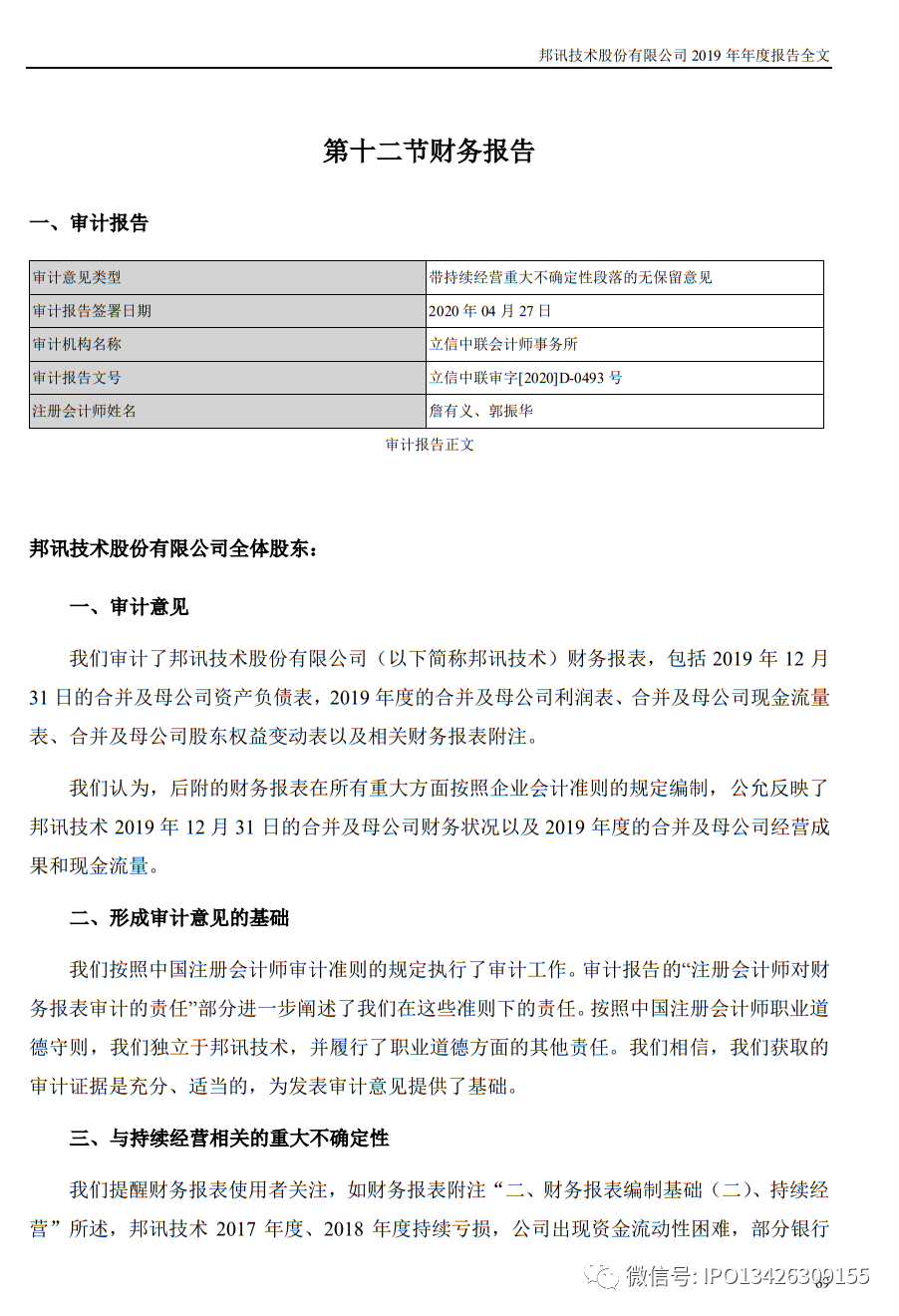

立信中联会计师事务所(特殊普通合伙)为本公司出具了带持续经营重大不确定性段落的无保留意见的审计报告,本公司董事会、监事会对相关事项已有详细说明,请投资者注意阅读。

本年度报告中如有涉及未来计划或规划等前瞻性陈述的,均不构成公司对投资者的实质承诺,投资者及相关人士均应当对此保持足够的风险认识,并且应当理解计划、预测与承诺之间的差异。敬请投资者理性投资,注意投资风险。

公司需遵守《深圳证券交易所创业板行业信息披露指引第 5 号——上市公司从事从事互联网游戏业务》的披露要求

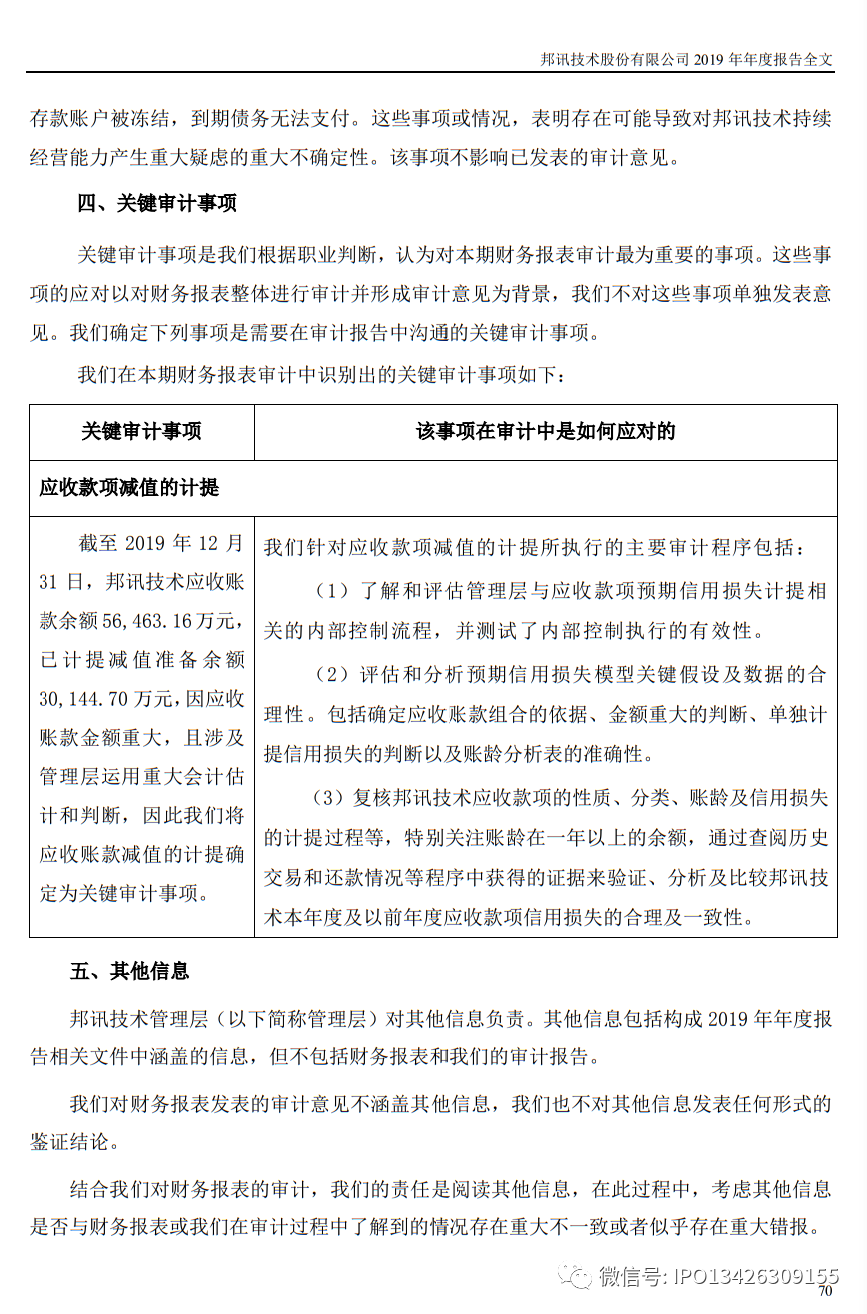

报告期内,公司流动资金紧张,引起较多业务合同纠纷,公司部分银行账户被冻结;由于缺乏资金进行游戏推广,子公司北京点翼科技有限公司手游业务基本停滞;在资金短缺的情况下,公司不能及时支付供应商货款,员工薪资不能按时支付,分公司及办事处员工大量离职,对公司的日常经营产生较大影响。敬请广大投资者理性决策,注意投资风险。

关于对立信中联会计师事务所(特殊普通合伙)及詹有义、郭振华采取出具警示函措施的决定

时间:2020-10-20 来源:北京证监局

〔2020〕155号

立信中联会计师事务所(特殊普通合伙),詹有义、郭振华:

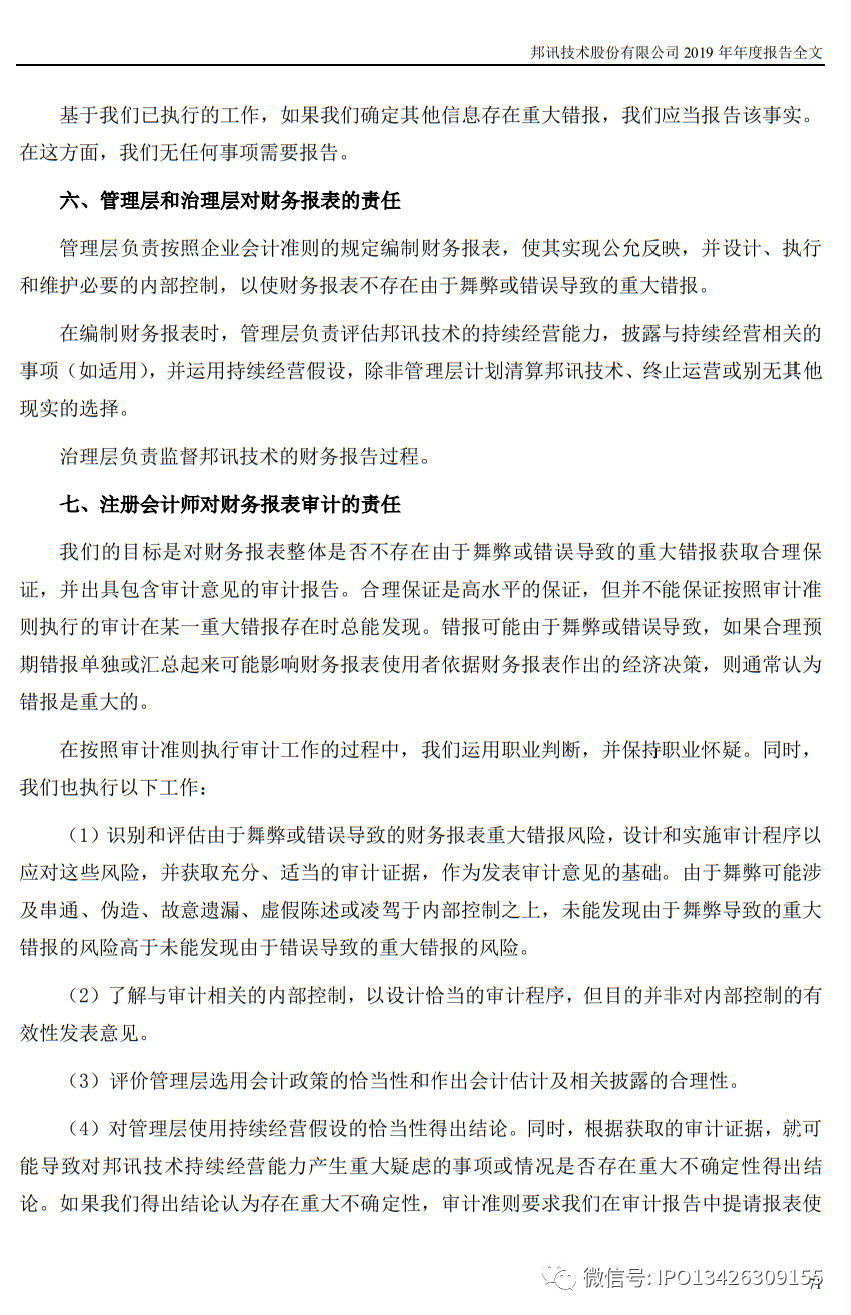

经查,我局发现你们在邦讯技术股份有限公司(以下简称邦讯技术或公司)2019年年报审计项目(报告文号为立信中联审字〔2020〕D-0493号)执业中存在以下问题:

一、违规担保审计程序执行不到位

未就违规担保不计提信用减值损失,及将法院强制执行款与应付实际控制人款项直接对抵的会计处理,获取充分、适当的审计证据。

上述情形不符合《中国注册会计师审计准则第1301号——审计证据》第十条、《企业会计准则第22号——金融工具的确认和计量》第五十九条的规定。

二、应收账款审计程序执行不到位

一是预期信用损失测算不合理。预期信用损失测算中未考虑管理层对应收账款的分组情况,未使用2019年应收账款相关数据,未使用会计差错更正后的应收账款相关数据,且最终使用管理层估计数据无合理解释。

二是应收账款审计程序设计不具有针对性。未针对每笔应收账款余额执行细节测试,无法确认每笔应收账款期初和期末余额的准确性。

上述情形不符合《中国注册会计师审计准则第1301号——审计证据》第十条、《企业会计准则第22号——金融工具确认和计量》第四十六条的规定。

三、递延所得税资产审计程序执行不到位

在邦讯技术2017年和2018年连续巨额亏损,2019年微利的情况下,未对公司未来能否取得足够的应纳税所得额进行评估,未对公司确认递延所得税资产金额的合理性执行审计程序。

上述情形不符合《中国注册会计师审计准则第1301号——审计证据》第十条、《企业会计准则第18号——所得税》第十三条的规定。

四、预计负债审计程序执行不到位

一是未就诉讼案件完整性获取充分适当的审计证据;二是未充分关注诉讼状态,导致未发现公司将已经一审判决的诉讼作为起诉阶段处理,少计预计负债;三是对起诉阶段的案件仅作为或有事项披露而不计提预计负债的依据不充分。

上述情形不符合《中国注册会计师审计准则第1301号——审计证据》第十条、《企业会计准则第13号——或有事项》第四条、《企业会计准则第29号——资产负债表日后事项》第五条的规定。

五、长期股权投资减值审计程序执行不到位

判断长期股权投资博威通(厦门)科技有限公司未发生减值的依据不充分,未对估值参考的相关投资协议的真实性和公允性执行充分的审计程序。

上述情形不符合《中国注册会计师审计准则第1301号——审计证据》第十条、《企业会计准则第2号——长期股权投资》第十八条的规定。

六、存货审计程序执行不到位

1.发出商品减值审计不到位。一是发出商品实际按照账龄计提减值,与公司披露的会计政策和准则要求不一致。二是在发出商品账龄明显异常的情况下,未按照准则要求对发出商品执行函证或实地检查等程序,以验证发出商品的状态,判断是否存在减值迹象。三是未对获取审计证据的可靠性进行评价,获取和检查的均为公司内部生成的单据或资料,未获取物流单据、客户验收单等外部证据。

2.在产品减值审计不到位。一是减值测试中未考虑将要发生的成本、销售费用以及相关税费,直接将工程预算金额作为可变现净值,与准则规定不符。二是未对以邦讯技术编制的工程预算作为审计证据的可靠性进行评价。

3.存货监盘未执行倒推测试。盘点计划记录监盘日期为2020年4月1日至20日,监盘日期和资产负债表日期相隔时间较长,未执行存货倒推测试。

4.未就补提2018年存货跌价准备获取充分适当的审计证据,且未发现相应递延所得税调整分录错误,导致2019年递延所得税资产变动金额与所得税费用核对不一致。

上述情形不符合《中国注册会计师审计准则第1301号——审计证据》第十条,《中国注册会计师审计准则第1311号-对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》第四条、第八条,《企业会计准则第1号——存货》第十五条的规定。

你们的上述行为违反了《上市公司信息披露管理办法》(证监会令第40号)第五十二条、第五十三条的规定。按照《上市公司信息披露管理办法》第六十五条的规定,我局决定对你们采取出具警示函的监督管理措施。你们应关注执业风险,及时采取措施加强质量管理,确保审计执业质量,并于收到本决定书之日起30日内向我局提交书面报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

中国证监会北京监管局

2020年10月15日

- 上一条: 案例分析:IPO发行人在取得经营资质前从事经营活动的解决措施 2020-06-18

- 下一条: 上市公司首次聘请无证券从业经历担任2020 年度审计工作,审计费下降了三分之一!已经有2家新三板挂牌公司聘任! 2020-11-02

相关新闻

- 上市公司首次聘请无证券从业经历担任2020 年度审计工作,审计费下降了三分之一!已经有2家新三板挂牌公司聘任! 2020-11-02

- 4大亮点!涉及适度采用“重师轻所”处罚原则,财政部关于《对会计师事务所实施从严监管和扶持发展相统一的提案》的答复 2020-10-22

- 突发:关键时期由于会计师事务所签字注册会计师已办理退伙手续,上市公司宣布变更签字CPA! 2020-11-02

- 关于獐子岛2019年年报的问询函与回复 2020-06-17

- 科创板公司发行上市中的关键会计问题及其应对——【大华研究院】基于问询与回复的文本分析 2020-06-17